46.254 Aktienfonds weltweit. 9.537 ETFs und alleine 21 ETFs, die den MSCI World abbilden.

Aber worauf sollte ich mich bei der ETF-Auswahl konzentrieren? Was ist wichtig, was vernachlässigbar und was bedeuten die ganzen Abkürzungen und Bezeichnungen eigentlich?

- Auswahl der Anlageklasse

- Der Index des ETFs

- Welcher Index-Anbieter ist der Beste?

- Der Fondsanbieter und die Index-Auswahl

- Worauf sollte ich bei der ETF-Auswahl konkret achten?

1. Auswahl der Anlageklasse

Zunächst musst Du wissen in welche Anlageklasse Du investieren möchtest: Aktien, Anleihen, Immobilien, Rohstoffe, Krypto oder Cash auf dem Konto.

Alle davon finden sich in Fonds, ETFs und ETCs wieder. Entscheidend dafür ist Dein Anlagehorizont, die Risikotragfähigkeit und Risikobereitschaft.

2. Der Index des ETFs

Angenommen Du entscheidest Dich für Aktien, dann kommt als nächstes die Frage: „Welche denn?“

Simpler Standard und wissenschaftlich durchaus Sinnvoll ist eine Weltweite Anlage in ein Marktportfolio.

Also benötigst Du einen Fonds oder einen Index (Quasi das Fieberthermometer, dass die Temperatur des entsprechenden Marktes misst) der die gesamte Welt abbildet.

Man könnte meinen, das ist bei „World“ im Namen gegeben, leider umfasst „World“ meistens nur 23 Industrienationen und alle anderen Länder sind vernachlässigt.

Ich benötige also noch „Emerging Markets“ als zusätzlichen Index oder entscheide mich direkt für einen „All-World“, „All Country World Index (ACWI)“ oder „Global“.

3. Welcher Index-Anbieter ist der Beste?

Danach kommt die Frage: Welchen Indexanbieter nehme ich denn. Von welcher Marke soll mein Fieberthermometer sein im übertragenen Sinne (meist aber weniger entscheidend).

Je nachdem ist dass „Messverfahren“ ein anderes – der Anbieter entscheidet, welche Unternehmen laut seiner Definition „World“ sind und welche nicht.

MSCI, FTSE, S&P, Russell, STOXX, Solactive … und so weiter.

Indexanbieter sind meist sehr vergleichbar und auch in den Gebühren ähnlich. Die reinen Index-Gebühren wirst Du aber sowieso selten sehen, entscheidend ist deshalb vor allem der nächste Punkt:

4. Der Fondsanbieter und die Index-Auswahl

Welcher Fondsanbieter hat meinen Index im Angebot?

Das ist deutlich entscheidender als der Indexanbieter, da Indexanbieter und Index selbst meist in Kombination gewählt werden.

Der Fondsanbieter entscheidet (mit dem Indexanbieter) zudem maßgeblich über die Gebühren meines Fonds.

Ein Xtrackers MSCI World (Deutsche Bank) kostet beispielsweise weniger als die Hälfte des DEKA MSCI World (Sparkasse).

Auch hier gibt es unterschiedliche „Produktlinien“. Ein iShares MSCI World kostet beispielsweise das 2,5-Fache des iShares Core MSCI World.

5. Worauf sollte ich bei der ETF-Auswahl konkret achten?

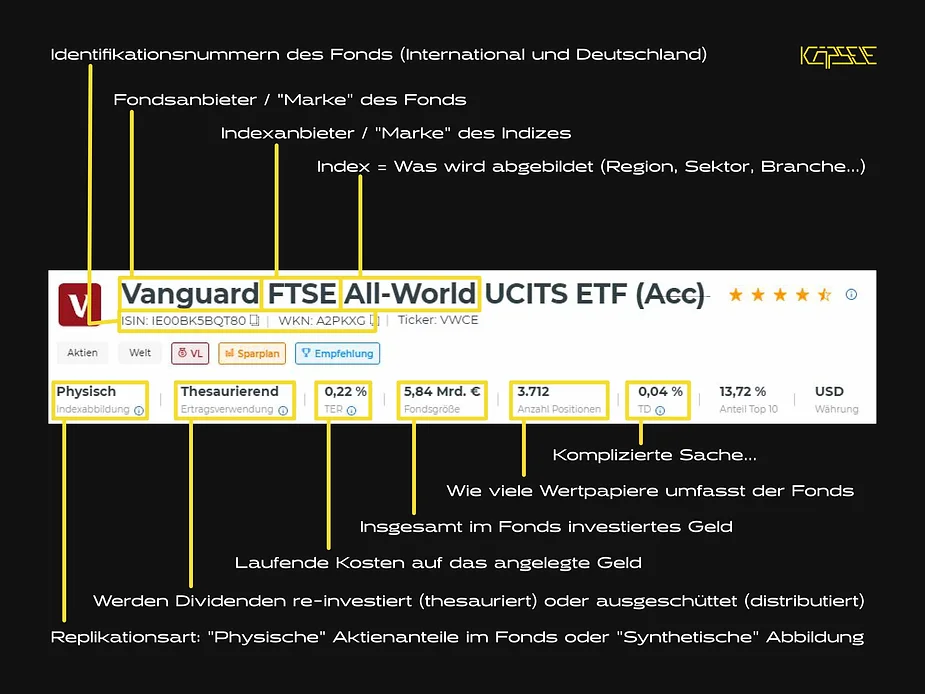

5.1. Das Fondsvolumen

Mindestens 100 Millionen, davor ist die Wirtschaftlichkeit nicht 100% gesichert. Heißt, es kann sein den ETF gibt es morgen nicht mehr. Ab 50 Millionen Fondsgröße ist es zumindest unwahrscheinlich, dass Dein ETF eingestampft wird. Er ist dann groß genug, dass er die nächsten Jahre und Jahrzehnte nicht aufgelöst wird.

5.2. Die Kosten des ETF

Wichtig, aber meistens überbewertet. ETFs sind grundsätzlich sehr günstig. Die Unterschiede gerade bei den Standard-ETFs minimal. Versteife Dich also nicht darauf, ob Du 0,05 % mehr oder weniger Gebühren hast.

Davon zu unterscheiden ist zudem die Tracking-Differenz. Also die Abweichung des ETF von dem zugrunde liegenden Index. Durch das Verleihen von Wertpapieren kann der ETF-Anbieter Gewinne erzielen, die er zwischen 62,5 und 100 % an die Anleger weiter gibt.

Wie die Wertpapierleihe besichert ist und wie viel Prozent der Gewinne an die Anleger weiter gegeben werden hängt vor allem von der Gesellschaftsform der Fondsgesellschaft ab. So ist Vanguard beispielsweise quasi genossenschaftlich organisiert und reicht deshalb 100 % der Gewinne nach Kosten an die Anleger weiter.

Anschauen der Tracking-Differenz schadet hier nicht. Mikro-Management sollte aber vermieden werden. Deutlich wichtiger ist nämlich die richtige Fondsauswahl und der nächste Punkt:

5.3. Die Anzahl der Wertpapier-Positionen im ETF

Wie groß ist die Streuung innerhalb Deines ETFs tatsächlich. Ein normaler gemanagter Fonds hat 50 bis 200 Positionen. Ein ETF sollte 500 – 10.000 Positionen haben um wirklich breit gestreut zu sein.

Wer streut rutscht nicht aus, hier holst Du Dir also die Sicherheit über die entsprechende Diversifikation. Voraussetzung dafür ist, dass Du die richtige Indexauswahl getroffen hast.

5.4. Ausschütten oder Anlegen der Gewinne

Sollen die Gewinnausschüttungen (Dividenden) direkt wieder in den ETF reinvestiert werden, handelt es sich um einen Akkumulierenden (Acc) oder Thesaurierenden ETF.

Werden die Gewinne ausgeschüttet, so handelt es sich um einen Distributierenden ETF (Dist). Die Endungen weißen jeweils auf die Gewinnverwendung hin.

Aufgrund der Vorabpauschale sind beide Verwendungen steuerlich vergleichbar.

Oberhalb eines Depotwertes von circa 50.000 € ist die Thesaurierende Variante dennoch leicht Vorteilhaft. Darunter die Ausschüttende um den Sparer-Pauschbetrag von aktuell 1000 € (2023) maximal auszunutzen.

5.5. Hat Dein ETF die Aktienanteile wirklich im Bestand?

Physisch replizierend bedeutet, 100 % der Aktienanteile liegen tatsächlich im Bestand des ETFs. Auch Swap-basiert oder Synthetisch ist kein K.O. Kriterium, da die getauschten Anteile besichert sein müssen und 15 % nicht überstiegen dürfen. Achtest Du darauf, dass der ETF physisch repliziert liegst Du aber immer auf der richtigen Seite.

Alle weiteren Punkte wie

– vergangene Renditen und Performance

– Ratings und Bewertungen

– Bekanntheit des Anbieters, Fondsmanager, CEO, Name des Fonds

soweit sie sich nicht auf die oben genannten Punkte auswirken sind völlig zu vernachlässigen.

Du willst wissen, welcher Index, ETF und Anbieter am besten zu Dir passt?

Dann trage Dir hier ein kostenfreies Erstgespräch für unsere Top-Tipps zur ETF-Auswahl ein.