Fällt Vermarktung und Verkauf von aktiv gemanagten Fonds im entferntesten Sinne unter den Tatbestand des Betrugs nach §263 StGB?

Gehen wir zunächst die Tatbestandsmerkmale des Betrugs einmal systematisch à la Strafrechtsvorlesung durch:

1. Täuschung

Zunächst die Täuschung also das Vorspiegeln falscher Tatsachen ODER unterlassen rechtlich gebotener Aufklärung. Das erklärte Ziel jedes Fondsmanagers sind Renditen oberhalb des Marktes oder anders „Outperformance“ gegenüber einer entsprechenden „Benchmark“.

Auch wenn das (leider) noch nicht allgemein bekannt zu sein scheint, so ist es doch seit 30 Jahren mehrfach bewiesen, dass genau das nicht möglich ist.

Nochmal zum Mitschreiben: Systematische Überrenditen eines Fonds durch aktives Management sind nicht möglich. Oder um es mit den Worten von Lawrence Summers (ehemaliger US-Finanzminister & Chefökonom der Weltbank, außerdem Präsident der Harvard Universität) zu sagen:

„Die zentrale Aussage der denkbar umfassenden Literatur zur Kapitalmarkteffizienz lautet, dass es nahezu unmöglich ist, Überrenditen zu erzielen, wenn man nur auf öffentlich zugängliche Informationen zurückgreifen kann.“

2. Irrtum der Getäuschten

Daraus muss ein Irrtum der Getäuschten resultieren, also eine Fehlvorstellung hervorgerufen werden. Diese Fehlvorstellung, ist der Glaube, dass es systematisch möglich wäre aufgrund aktiven Managements Überrenditen zu erzielen und sich das ganze dann „Investieren“ nennt. Dass dem nicht so ist, hier auch noch einmal zusammengefasst durch William Sharpe (Wirtschaftsprofessor und Nobelpreisträger):

„Wenn man die Begriffe „aktives“ und „passives“ Portfoliomanagement korrekt definiert, dann sind folgende Aussagen zwangsläufig wahr:

Erstens, vor Kosten ist die Rendite der durchschnittlichen aktiv gemanagten Geldeinheit genauso hoch wie die der durchschnittlichen passiv gemanagten Geldeinheit.

Zweitens, nach Kosten ist die Rendite der durchschnittlichen aktiv gemanagten Geldeinheit niedriger als diejenige der durchschnittlichen passiv gemanagten Geldeinheit.“

3. Vermögensverfügung im Sinne einer Vermögensminderung

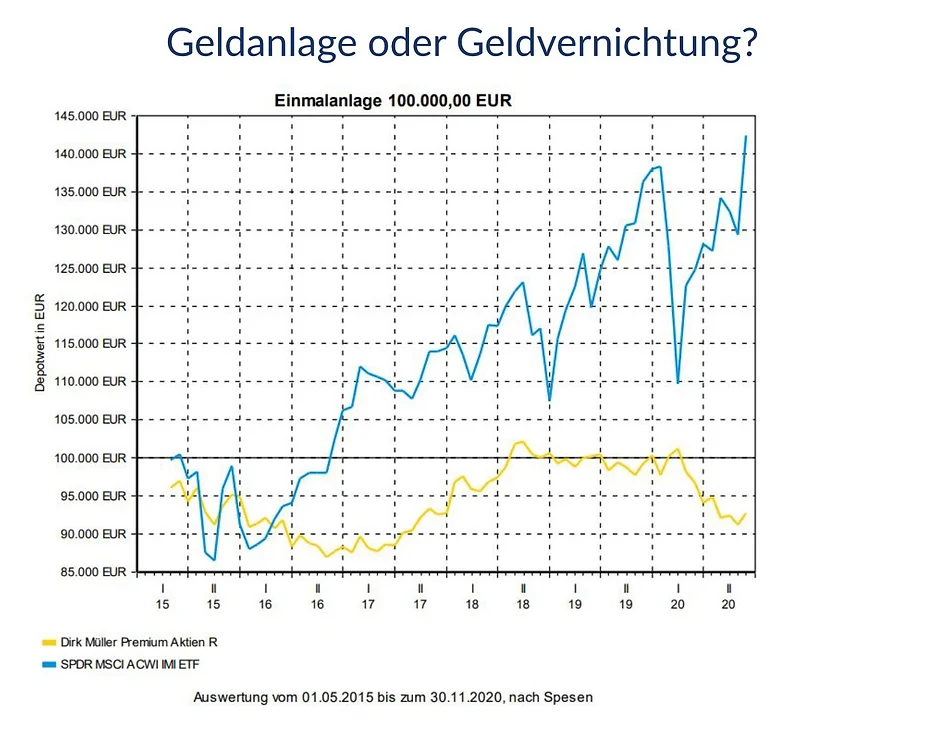

Zudem muss eine Vermögensverfügung im Sinne einer Vermögensminderung vorliegen. Dies ist dann Schwierig, wenn ein Vermögenszuwachs erfolgt. Dieser – aufgrund hoher Kosten – aber trotzdem ZU NIEDRIG im Verhältnis zum Marktwachstum ist (4 % statt 6%). Für den Fall von Dirk Müller ist das dagegen denkbar einfach, wer absolut Verlust verursacht, mindert das Vermögen der Anleger!

Vergleicht man die Vermögensmassen vor und nach der Verfügung sind damit tatsächlich alle Fonds, die zumindest ETWAS Rendite übrig lassen fein raus. Korrekter wäre hier (zumindest im moralischen Sinne) aber wohl der Vergleich zu einer Vermögensmasse bei wissenschaftlich richtiger Anlage, also einer korrekt gewählten Benchmark! Ob das juristisch möglich ist oder man per Auslegung dort hin gelangt, darf sehr gerne Diskutiert werden!

4. Vorsatz

Auch der Vorsatz ist bedingt, da auch einem Dirk Müller oder den Herren der DEKA und Union Invest die Literatur der Wirtschaftsnobelpreisträger nicht verschlossen bleibt – ebenso wie jedem Beratenden, der noch immer aktive Fonds empfiehlt!

5. Bereicherungsabsicht

Fraglich ist dann noch die Bereicherungsabsicht. Wenn man davon ausgeht, dass der aktive Fonds mindestens gleich gut performt wie der Markt dann ist eine solche gegeben, da die Kosten den Unterschied zwischen Marktrendite und Rendite des aktiven Fonds darstellen.

Problematisch wird es jetzt aber bei Dirk Müller und allen Verlustfonds, da diese sich in ihrer Bereicherungsabsicht selbst schaden. Weniger Rendite heißt weniger Fondsvolumen und weniger Ertrag. Im Gegensatz zu oben sind hier wohl alle mäßig florierenden Fonds schuldig, während die unterdurchschnittlichen Fonds sich selbst entlasten. Eine interessante Logik.

6. Rechtswidrigkeit

Zuletzt bleibt dann noch das Problem mit der Rechtswidrigkeit, da von einer Einwilligung ausgegangen werden kann. Auch die Aufklärung wird wohl nicht unterlassen worden sein, sondern im Kleingedruckten mitunterschrieben: „Einwilligung in Verluste bis zum eingesetzten Kapital“ heißt es da für jedweden Fond. Rechtlich kann damit leider nicht von einem Betrug gesprochen werden, moralisch aber durchaus. Seit 30 Jahren ist wissenschaftlich bewiesen, dass hier auf Kosten des Anlegers Glaspaläste in Deutschlands Metropolen gebaut werden!

Für diesen Beweis wurden Nobelpreise vergeben und Bücher dazu geschrieben. Doch solange sich noch Geld damit machen lässt, wird die Moral unter den Tisch gekehrt. Deshalb abschließend einige Zitate bekannter Größen zu diesem Thema:

„Eine der kontraintuitivsten Schlussfolgerungen der Modernen Portfoliotheorie besteht darin, dass die risikobereinigten, erwarteten Renditen für alle Aktien ungefähr identisch sind. Die spontane Reaktion der meisten Anleger zu dieser Aussage ist hartnäckiger Unglauben.“ ~Ron Ross, Finanzökonom, Finanzbuchautor, Anlageberater „Ihre Investment-Performance wird fast vollständig durch einen einzigen Faktor bestimmt – Ihre Asset-Allokation über breite Asset-Klassen hinweg. Aktien- oder Fonds-Picking sowie Market Timing – die Faktoren, von denen traditionell angenommen wird, sie würden den Anlageerfolg bestimmen –, sind tatsächlich fast irrelevant.“ ~William Bernstein, Finanzwissenschaftler, Bestsellerautor

„Auch wenn es schwer zu akzeptieren ist: Die Märkte sind so weit effizient, dass Spekulation dem normal informierten Privatanleger mehr schadet als nützt.“ ~Prof. Martin Weber, Universität Mannheim §263 StGB: „Wer in der Absicht, sich oder einem Dritten einen rechtswidrigen Vermögensvorteil zu verschaffen, das Vermögen eines anderen dadurch beschädigt, dass er durch Vorspiegelung falscher oder durch Entstellung oder Unterdrückung wahrer Tatsachen einen Irrtum erregt oder unterhält, wird mit Freiheitsstrafe bis zu fünf Jahren oder mit Geldstrafe bestraft.“