Was ist der Gender Pension Gap und weshalb sorgt er dafür, dass Frauen deutlich häufiger unter Altersarmut leiden, als Männer?

Was kann dagegen getan werden und wie sehen die Fakten rund um den Gender Pension Gap aus?

Darum geht es im heutigen Blog.

- Einleitung

- 1. Der Gender Pension Gap 2. Faktoren des Arbeitsmarktes

- 1. Gender Pay Gap 2. Erwerbstätigkeitsquote, Teilzeitquote und verkürzte Karrieren 3. Freiwillige Altersvorsorge

- Gender Investment Gap

- Fazit und Lösungsansätze

1. Einleitung

Im Fokus steht beim Thema Geschlechterungleichheit im Zuge gesellschaftlicher Anlässe wie dem Weltfrauentag häufig der Gender Pay Gap, während wenig bis gar nicht über den Gender Pension Gap gesprochen wird. Dabei ist der GPG deutlich größer als der unbereinigte Gender Pay Gap, der laut Statistischem Bundesamt 2021 bei 18 Prozent Deutschlandweit lag.

Um diesen GPG zu erklären, gibt es diverse Ansätze, wie unterschiedliche Beteiligung am Arbeitsmarkt und kulturelle sowie traditionelle Verhaltensweisen, oder biologische Faktoren wie eine höhere Lebenserwartung und Mutterschaft, die sich wiederum verschiedenartig auf die gesetzliche Rente und die private Vorsorge niederschlagen. All diese Faktoren stehen dabei in einer engen Wechselwirkung und beeinflussen sich gegenseitig. Gleiches gilt für jegliche Lösungsansätze.

2.1 Der Gender Pension Gap

Der Gender Pension Gap ist definiert als prozentualer Unterschied zwischen den durchschnittlichen eigenen Alterssicherungseinkommen von Frauen gegenüber Männern ab 65. Die tatsächliche Einkommenslage wird dabei nicht betrachtet, sondern rein eigene Alterssicherungseinkommen. Zu diesen fließen beispielsweise noch abgeleitete Alterssicherungsansprüche hinzu, welche jedoch das tatsächliche Bild der Ungleichheit verfälschen.

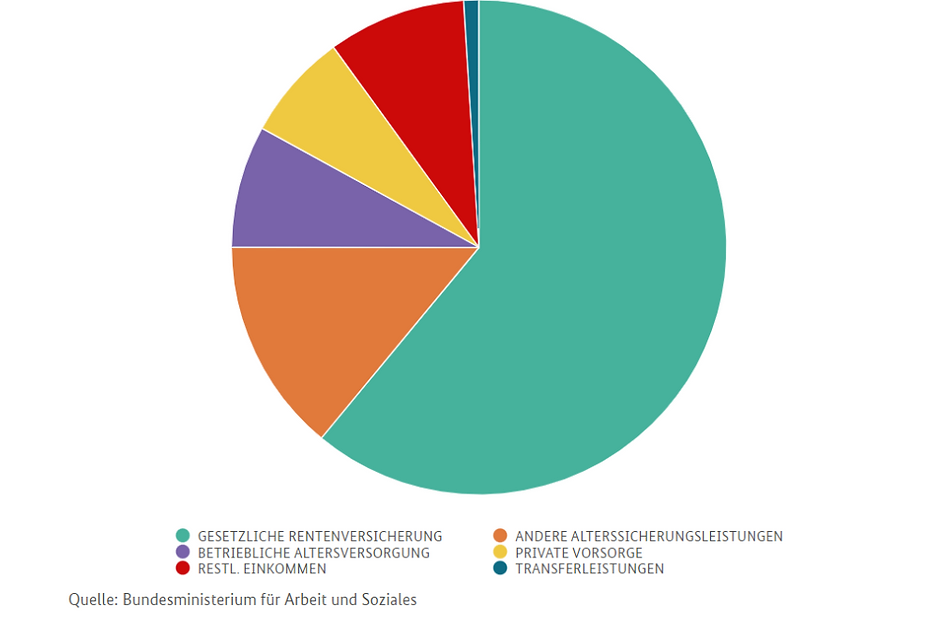

Die gesetzliche Rentenversicherung ist in Deutschland mit ca. 60 Prozent der Alterseinkünfte immer noch die wichtigste Form der Vorsorge gegenüber der betrieblichen Altersvorsorge (8%), der privaten Altersvorsorge (7%) und den sonstigen Alterssicherungssystemen mit 14%.

Abb.1: Einkommensquellen im Alter, Bundesministerium für Arbeit und Soziales 2019

Der Fokus auf die Erwerbstätigkeit der GRV als wichtigste Säule legt die Ursachen der geschlechtsspezifischen Ungleichheit in der Rente nahe: Besteht während des Erwerbslebens eine Ungleichheit in den Einkommen, so schlägt sich das auch in der Rente nieder.

Die Erwerbsphase ist bei Frauen immer noch durch weit lückenhaftere Erwerbsbiographien geprägt als bei Männern. Die Rente bildet dies spiegelbildlich ab. Niedrige Erwerbsbeteiligung, hohe Teilzeitquoten, niedrige Entgelte, häufige und längere Erwerbsunterbrechungen sowie Minijobs ohne Sozialversicherungspflicht führen also kumulativ zum Gender Pension Gap. Ebenso hat das Zusammenspiel der Ursachen zur Folge, dass der GPG deutlich größer ist als der unbereinigte Gender Pay Gap.

Noch stärker findet sich das innerhalb der freiwilligen Altersvorsorge wieder. Während innerhalb der gesetzlichen Rente Ausgleichsmechanismen wie die Anrechnung von Kindererziehungszeiten zugunsten von Frauen bestehen, fehlt dies innerhalb der privaten Vorsorge völlig. So beziehen nach Wagner et al. (2017, S. 7) im Jahr 2015 beispielsweise 5 Prozent der Männer Leistungen aus privaten Renten- und Lebensversicherungen, aber nur 2 Prozent der Frauen. Auch nach aktuelleren Daten (OECD, 2021, S. 19) lag der Anteil an Frauen mit privater Altersleistung in den Jahren 2016-18 bei 17 Prozent, während er bei Männern fast doppelt so hoch, bei 29 Prozent lag.

Der GPG liegt demnach sogar bei knapp 60%, werden alle 3 Säulen der gesetzlichen Vorsorge betrachtet. Selbst innerhalb der Männer und Frauen, die private Leistungen beziehen, liegt der Unterschied in der Höhe (also der um die rein gesetzlich Begünstigten bereinigte GPG) bei 44 Prozent. Damit ist Deutschland im Europa-Schnitt auf Platz 3 der größten geschlechtsspezifischen Ungleichheiten.

2.2 Faktoren des Arbeitsmarktes.

Direkte Ursache für die geringeren Alterseinkünfte sind wie oben dargestellt gerade die un- terschiedlichen Erwerbsbiographien. Diese unterscheiden sich vor allem in 4 Punkten: Einer geringeren Erwerbstätigenquote und höheren Teilzeitquote bei Frauen gegenüber Männern. Unterschiedlicher Bezahlung insgesamt und innerhalb der gleichen Jobs beziehungsweise der gleichen Branchen und zuletzt kürzeren Karrieren.

Diese Faktoren sind gerade auf Mutterschaft und Pflege bzw. generelle Fürsorge innerhalb der Familie und Haushalte zurückzuführen und eng mit diesen verknüpft.

3.1 Gender Pay Gap

Der Gender Pay Gap beschreibt nach Statistischem Bundesamt den geschlechtsspezifischen Verdienstunterschied zwischen Frauen und Männern. Der unbereinigte Gender Pay Gap ist dabei das Verhältnis der absoluten Bruttostundenverdienste. Er ist für alle vorliegenden Ver- gleich relevant, da strukturelle Unterschiede in Berufswahl, Beschäftigungsumfang und Bil- dungsstand oder Berufserfahrung sich ebenso im GPG niederschlagen, eine Bereinigung somit zu einer Verzerrung führen würde.

Gerade für die gesetzliche Rentenversicherung beeinflusst das individuelle Gehalt und damit auch der Gender Pay Gap maßgeblich die Höhe und Unterschiede der späteren Rente. geschlechtsspezifische Verdienstunterschiede schlagen sich so direkt in der Rentenhöhe nieder.

So muss eine Frau beispielsweise 43 Jahre lang ununterbrochen Beiträge in die gesetzliche Rente einzahlen, um auch nur auf das Niveau der Grundsicherung (40% des Durchschnittsnettoeinkommen) zu kommen. Bei Männern reichen dagegen im Schnitt 35 Beitragsjahre.

Einer anderen Ansicht zufolge kommt es im europäischen Vergleich zu keinem statistischen Zusammenhang von geschlechtsspezifischer Lohnlücke und Rentenlücke. Ein großer Gender Pay Gap ist kein Indikator für einen größeren GPG. Dennoch kommt auch diese Ansicht zum Ergebnis, dass die Reduktion des Gender Pay Gap auf 0 den GPG um durchschnittlich 9 Prozentpunkte verringert. Der Gender Pay Gap schlägt sich damit definitiv im GPG nieder, tritt jedoch Landesspezifisch durch Umverteilung und spezielle Gehaltsverteilungen zurück. Konzentrieren wir uns rein auf (West-)Deutschland, so korrelieren Gender Pay Gap und GPG signifikant miteinander.

Der Gender Pay Gap resultiert unter anderem aus den oben genannten Faktoren Bildung und Berufswahl.

3.2 Erwerbstätigenquote, Teilzeitquote und verkürzte Karrieren

Ein großer Anteil des GPG lässt sich zudem auf geschlechtsspezifische Differenzen in Erwerbstätigkeitsjahren zurückführen. Der zweite große Faktor ist der Unterschied von geschlechts- spezifischer Vollzeit zu Teilzeiterwerbstätigkeit. Beide wirken sich insbesondere auf die gesetzliche und private Rentenversicherung aber auch auf den Gen- der Pay Gap aus und fließen so multidimensional in den GPG ein.

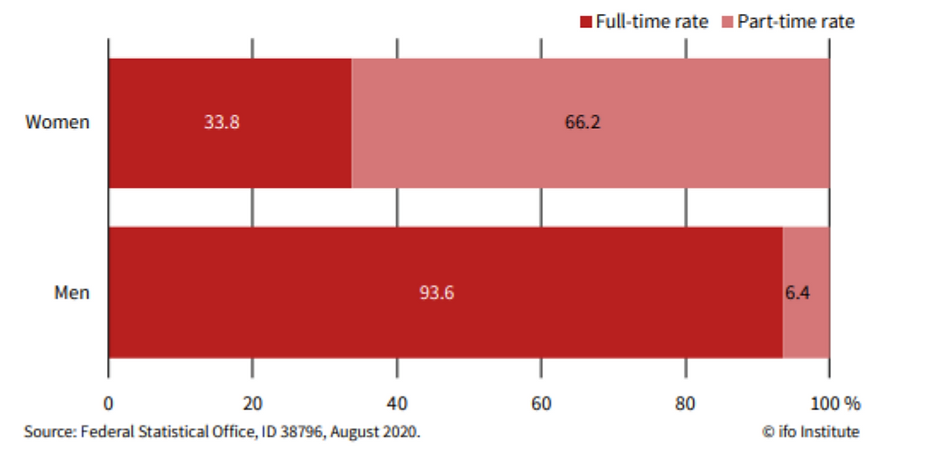

Neben der Höhe des sozialversicherungspflichtigen Arbeitsentgelts, bestimmt vor allem die Dauer der Zahlung die spätere Rentenhöhe. Hier wirken sich gerade Erwerbsunterbrechungen wegen Kindererziehung auf das spätere Renteneinkommen aus. Das betrifft nicht nur den zeitweisen Ausstieg aus dem Beruf, sondern gerade auch die anschließend häufig reduzierte Erwerbstätigkeit. Laut Niessen-Ruenzi und Schneider lag die Teilzeitquote bei Frauen mit minderjährigen Kindern bei 66% während Sie bei Männern nur bei 6% lag.

Abb.2: Vollzeit- und Teilzeitquote bei angestellten Männern und Frauen mit minderjährigen Kindern in 2019, Statistisches Bundesamt 08/2020, Darstellung nach ifo Institut

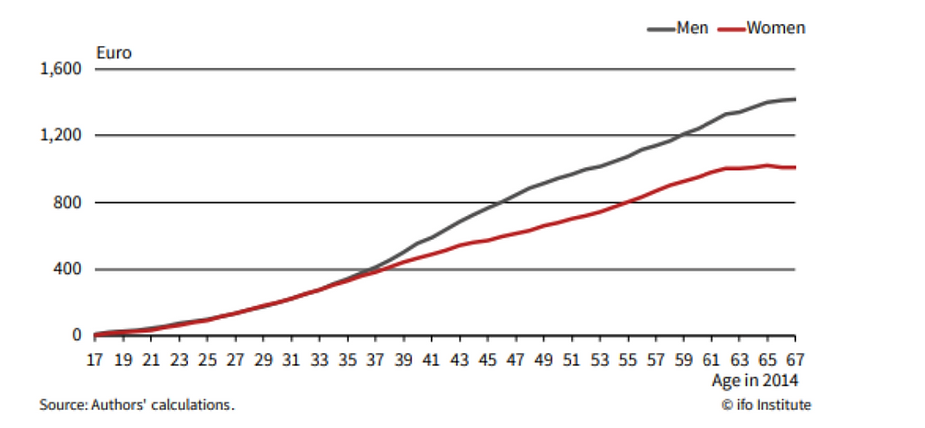

Das zeigt sich bei jüngeren Generationen in einem Anstieg des GPG vom 30. Bis zum 60. Lebensjahres.

Abb.3: Monatliche Bruttorentenansprüche nach Geschlecht und Alter (gesetzliche Rentenversicherung), ifo Institut

Zwar kompensiert der Bund das grundsätzlich über die Kindererziehungszeiten, also die Fortzahlung der Rentenbeiträge bis zu 36 Monate nach Geburt des Kindes, Frauen unterbrechen ihre Erwerbstätigkeit jedoch oft länger. Eine Kompensation findet dann kaum mehr statt.

Die Kindererziehung liegt dabei traditionell immer noch bei der Mutter. Dabei wird es als be- sonders vorteilhaft für das Kind angesehen, wenn die Mutter zuhause bleibt und sich Vollzeit

um die Kinder kümmert. Dies gilt auch für die junge Generation zwischen 12 und 25 Jahren bei denen 65 Prozent der Frauen und Männer diese Erwartung an sich selbst respektive den Partner haben. Auch spielen hier ökonomische Erwägungen eine Rolle. So fällt die Wahl des Zu- hause-bleibens oft auf den Partner mit dem geringeren Gehalt, was aus den oben genannten Gründen des Gender Pay Gaps häufiger den weiblichen Elternteil trifft.

Zu den unbezahlten Fürsorgeaufgaben zählt jedoch nicht nur die Kinderbetreuung, sondern auch Haushaltsarbeit und Haushaltsorganisation. So erledigen Männer in der Hausarbeit und der Kinderbetreuung nur circa 37 Prozent der anfallenden Aufgaben, während diese Zeiten für die Rentenbezüge nicht berücksichtigt werden, sich aber signifikant auf das Erwerbsleben von Frauen in Form der Teilzeitquote auswirken.

Neben Kindererziehung und Haushalt trägt auch die Verteilung häuslicher Pflegeaufgaben maßgeblich zur Altersarmut bei Frauen bei. So sind in 70% der Fälle Frauen mit durchschnittlich 21 Wochenstunden für unbezahlte Sorgearbeit verantwortlich. Die Ursachen für die unterschiedliche Verteilung liegen wie auch bei der Kindererziehung und der Haushaltsarbeit im geringeren Gehalt von Frauen (ökonomische Entscheidungskomponente), traditionell-konservativen Mustern aber auch staatlichen Gegebenheiten wie dem Ehegattensplitting und mangelnder staatlicher Kompensation und Anerkennung. Wie bei den Kindererziehungszeiten reichen auch Pflegezeiten nicht aus, um den GPG erfolgreich zu dämpfen.

Alle genannten Punkte sorgen wiederum für einen Teufelskreis und einer Abwärtsspirale aus geringerem Erwerbseinkommen und daraus resultierend ungleicher Verteilung von Haushalts- und Fürsorgeaufgaben.

3.3. Freiwillige Altersvorsorge

Auch betriebliche und private Vorsorge sind durch ihre Ausgestaltung an eine stabile Beschäftigung und die Lohnhöhe geknüpft und verstärken bei unsteter Erwerbstätigkeit die Ungleichheit. Infolge ist der GPG hier in Deutschland höher als in der gesetzlichen Rente.

Der GPG ist hier rein auf die unterschiedliche Arbeitsmarktbeteiligung zurückzuführen, denn es verschwindet jeder signifikante geschlechtsspezifische Unterschied in Bezug auf die betriebliche Altersvorsorge, bereinigt man die Statistik um alle Arbeitslosen.

Auch in der privaten Altersvorsorge spielen Hochschulbildung und ein stabiles Arbeitseinkommen eine weit größere Rolle als die bloße geschlechtsspezifische Präferenz zur Vorsorge.

Die Ursachen des GPG innerhalb der gesetzlichen Rentenversicherung bleiben also bestehen und verstärken sich in der freiwilligen Altersvorsorge noch. Private und betriebliche Altersvor- sorge setzen jeweils eine abhängige Beschäftigung in einem stabilen Verhältnis voraus. An- dernfalls fehlt schon jede Möglichkeit zur weiteren privaten Vorsorge über die staatliche Pflichtversicherung hinaus.

4. Gender Investment Gap

Auch abseits des Arbeitsmarktes gibt es Unterschiede, die den GPG begünstigen. So zeigen Frauen – selbst bei gleichem Einkommen und Sparverhalten – nachteiliges Vorsorge- und An- lageverhalten. Frauen sind deutlich inaktiver, wenn es um Finanzplanung, Aktienmarktbeteiligung und Altersvorsorge geht als Männer. Der Unterschied riskanter und damit renditereicherer Anlagen zwischen Männern und Frauen beläuft sich auf über 30 Prozentpunkte ihrer gesamten Anlage. Zeiten hoher Inflation und niedriger Zinsen, zeigen diesen Unterschied der Anlage in Risikofreie und Risikoreiche Portfolioanteile noch einmal besonders stark und führen nahezu sicher zu geringeren privaten Rentenansprüchen.

Die Frage, ob dies subsidiär aus geringeren Gehältern und damit Vorsorgemöglichkeiten oder Überschüssen herrührt oder eine gesellschaftliche Ursache hat führt an dieser Stelle jedoch zu weit in die Verhaltensökonomie und tritt in der Auswirkung hinter den Arbeitsmarktspezifischen Unterschieden zurück.

5. Fazit und Lösungsansätze

Wie gezeigt, stellt der Gender Pension Gap in Deutschland ein immanentes Problem dar. Frauen müssen mit ihren geringeren Ansprüchen in Folge längerer Lebenserwartung fast 5 Jahre mehr Rentenzeit abdecken. In der Geburtenkohorte bis 1970 führt das zu einer durchschnittlichen Altersrente unterhalb der Armutsgrenze.

Die Unterschiede der Alterssicherungseinkommen enstehen nicht hauptsächlich vom Rentensystem, sondern gerade durch Ungleichheiten am Arbeitsmarkt. Gerade im internationalen Vergleich zeigt sich, dass der GPG in Ländern mit einem höheren Unterschied in der Erwerbsquote besonders hoch ist. Auch die Rate freiwilliger Altersvorsorge, die in Deutschland bei Männern und Frauen nahezu identisch ist, führt zum gleichen Schluss.

Die Lösung des GPG sollte daher primär auf die Beseitigung von Geschlechterungleichheiten am Arbeitsmarkt, nicht die Reform des Rentensystems gerichtet sein. Auch wenn eine Annäherung der Erwerbsbiographien von Frauen und Männern in den letzten Jahren bereits erfolgt ist, muss sich die Politik gerade auf die Ver- einbarkeit von Familie und Beruf fokussieren und Anreize für eine gleichmäßige Aufteilung von Erwerbs- und Sorgearbeiten im Haushalt schaffen und Diskriminierung bei Karrierechancen in Folge von Schwangerschaft und Erziehung verhindern.

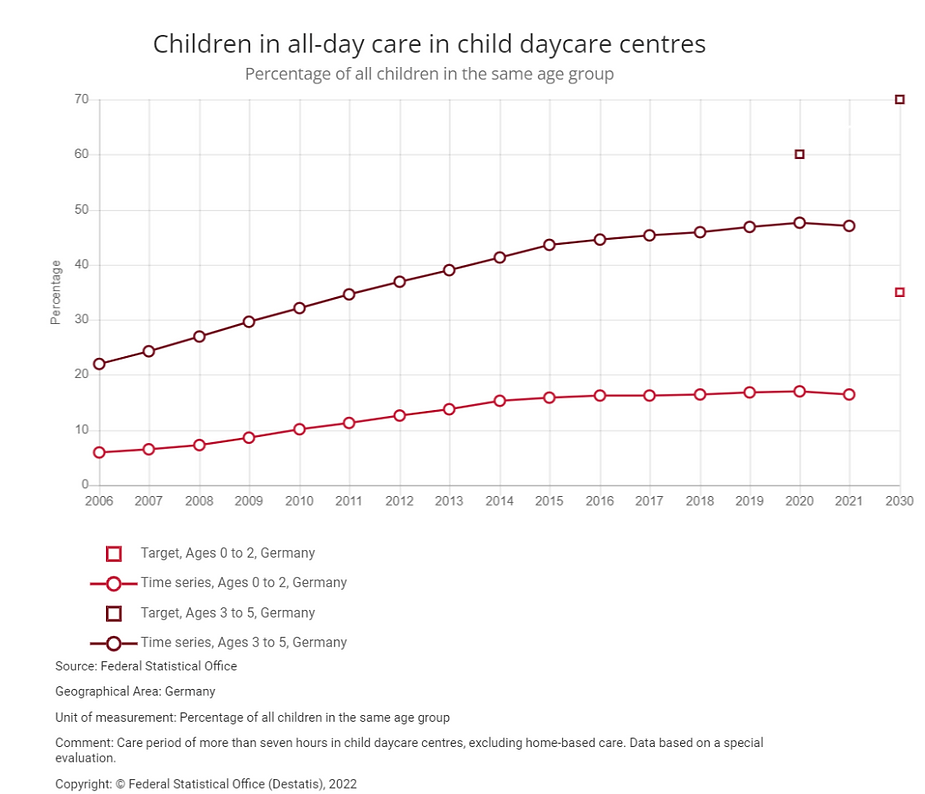

Gerade um die sogenannte „Mutterschaftsstrafe“ zu beseitigen, sind gesellschaftliche Verän- derungen zu gleicher Arbeitsbeteiligung notwendig. Der zentrale Lösungsansatz hierfür ist die Ausweitung von Kindertagesstätten und Ganztagesbetreuung, die aktuell gerade bei Kindern im Alter 0-2 noch sehr gering und weit unterhalb des Ziels sind. Dies gilt insbesondere nach dem 3. Lebensjahr des Kindes und dem Ende der Kindererziehungszeit, also gerade auch für Schulkinder.

Abb.4: Anteil an Kindern in Ganztagesbetreuung (mind. 7 Stunden am Stück), Statistisches Bundesamt

Dass dies wirksam den GPG verringert, zeigt sich in Ostdeutschland, wo die Angebote zur Kinderbetreuung verbreiteter sind als in Westdeutschland. Ob aktuelle Veränderungen wie die gesteigerte Remote-Tätigkeit in Folge der Pandemie zur Vereinbarkeit von Familie und Beruf beitragen, wird sich zeigen.

Auch die Ausweitung der Vätermonate im Elterngeld scheint zentral. Denn nur 25,3% aller Väter nahmen laut Statistischem Bundesamt 2021 Elterngeld in Anspruch. Daneben sind weitere Maßnahmen wie die Abschaffung des Ehegattensplittings oder die verstärkte Honorierung von Sorge- und Pflegearbeit gerade für die Rentenanwartschaft denkbar, um die weibliche Erwerbstätigkeit zu stärken, Ungleichheiten zu beseitigen und das gesellschaftliche Bild zu verändern.

Auch zunehmende Transparenz bei Gehältern und ein Abbau des bereinigten Gender Pay Gap hilft beim Ausgleich der Rentenunterschiede, gerade im Vergleich der hohen Einkommen. Weiter ist auch eine freiwillige Einzahlung des arbeitenden Teils in den Rentenplan des erziehenden Elternteils denkbar und kann beispielsweise durch Steuervorteile gefördert werden. Auch staatliche Entschädigungen für jedes Kind nach chilenischem Vorbild oder eine extra Ein- zahlung nach estnischem Modell sind denkbar und, um dem demographischen Wandel entgegenzuwirken, auch politisch wünschenswert.

Abseits der reinen Arbeitsmarktungleichheit kann die finanzielle Bildung einen wichtigen Punkt zur Schließung des Gender Investment Gap beitragen. Unter dem Schlagwort „Female Finance“ nimmt auch hier die Emanzipation deutlich zu, was durchaus von staatlicher Seite gestützt werden sollte.

Wenn Du erfolgreich gegen den Gender Pension Gap vorgehen und smart investieren willst, dann melde Dich hier für einen kostenlosen Ersttermin bei uns.